{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.title}}

{{item.text}}

Mis en œuvre progressivement à partir de 2026, c'est-à-dire demain, le mécanisme d’ajustement carbone aux frontières (MACF) impose aux industriels français et européens de réduire drastiquement leurs émissions de gaz à effet de serre (GES).

Vladislava Iovkova, associée Strategy&, PwC France et Maghreb, analyse les liens entre MACF et compétitivité et livre de premières pistes permettant aux industriels d’améliorer leur efficacité carbone.

Le MACF est une évolution du système d’échange de quotas d’émission de l'Union européenne (SEQE-UE), confirmé par la feuille de route Fit for 55. Ce paquet de 13 propositions législatives vise à réduire collectivement d’au moins 55% les émissions nettes de GES en Europe en 2030 par rapport à 1990.

Le MACF va progressivement remplacer le système de quotas gratuits qui accompagne la transition décarbonée des industries électro-intensives européennes. Ces dernières sont composées de cinq secteurs industriels européens représentant plus de 10% de la valeur ajoutée et plus de 45% des émissions de CO2.

Concrètement, les importations dans l’Union européenne de produits industriels soumis au dispositif SEQE-UE seront soumises à une contribution (ajustement) calibrée selon leur intensité carbone à compter de 2026. Même si le mécanisme n’entrera pleinement en vigueur qu’en 2036, les industriels concernés doivent s’y préparer dès maintenant.

Lire aussi MACF : est-il temps d’accélérer les stratégies de décarbonation ?

Le MACF aura des effets inflationnistes sur le prix des matériaux en Europe. D’après nos premières estimations, l'augmentation pourrait être +20 à +40 points sur des produits chimiques de base, par exemple.

Dans un contexte d’inflation sur les coûts de l’énergie et de trajectoire à la hausse du coût du carbone (jusqu'à 250 euros/t en 2035 selon les prévisions des experts sectoriels), l’impact se fera sentir sur la compétitivité des industries françaises et européennes, notamment à l’export.

À ce jour, des zones d’ombre subsistent quant à la mise en œuvre du MACF :

Comment s’effectuera le contrôle des déclarations carbone des importateurs à l’échelle d’un produit ? Ce sera très complexe et nécessitera un alignement mondial inédit.

Comment le mécanisme inclura-t-il l’aval des chaînes de valeur concernées afin d’éviter les effets pervers liés à la hausse des prix ? Si on ne protège que les premiers maillons de la chaîne de valeur, un produit fini importé sera moins cher qu’un produit fabriqué dans l’Union européenne.

Comment le MACF prendra-t-il en compte les exportations ? Le risque est de déstabiliser les productions européennes, avec un bilan CO2 final potentiellement dégradé.

Il existe un vrai intérêt pour les industriels français à mener des stratégies de décarbonation ambitieuses. Au-delà du retour sur investissement, qui sur la base des coûts d’énergie actuels et projetés s’avère plus intéressant, le rationnel marché est d’éviter la désaffection de la part des clients et des investisseurs si les efforts pour faire baisser les émissions de GES sont insuffisants.

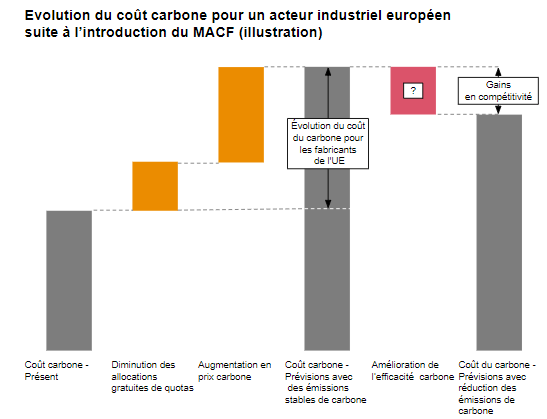

Nous pouvons d'ores et déjà modéliser l’évolution du coût carbone, comme le montre le graphique ci-dessous. Pour préserver sa compétitivité à l'export, ce type d’industriel devra travailler à améliorer l’efficacité carbone de ses opérations.

Parmi les premières pistes à envisager figurent la mesure de l’empreinte carbone, la réduction de la consommation d’énergie grâce à l'excellence opérationnelle et l’utilisation de sources d’énergie décarbonées.

Retrouvez l’interview de Vladislava Iovkova et d’autres experts PwC France et Maghreb dans l’étude Priorités 2023 des directions financières - Garder le cap face à l’incertitude publiée par l’Association nationale des directeurs financiers et de contrôle de gestion (DFCG) et PwC France et Maghreb.